体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

团购咨询

团购咨询

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

加入SVIP会员免费学

加入SVIP会员免费学

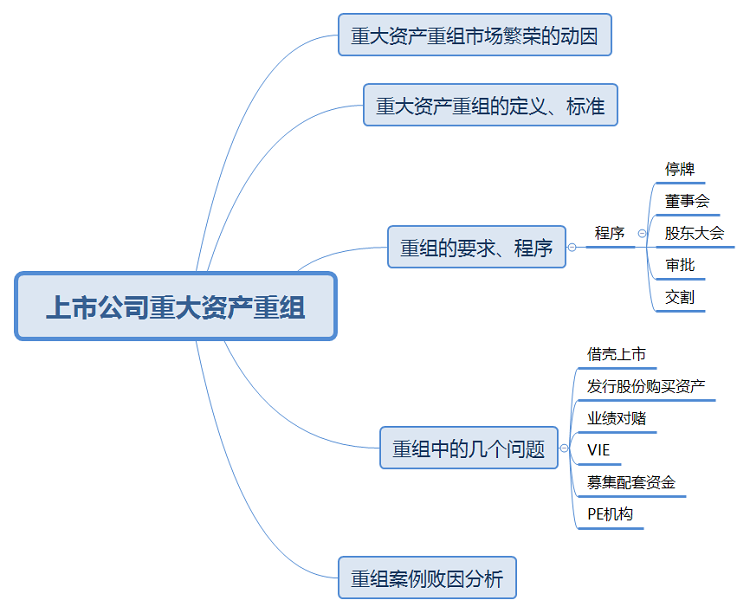

一、配募资金

1、配募比例不超拟购买资产100%。

2、价格:两次发行、分别定价。

3、用途:支付对价,税费,标的资产在建项目。不用于流动资金、债务偿还。

4、认购对象:是否披露至最终权益人,目前无规定。

二、PE机构

1、鼓励。

2、赔偿责任承担。

3、损失--暂停转让股份。

4、锁定:12个月;突击入股,36个月。?

5、是否承担盈利预测补偿责任。关键在于定价依据,而不在于控制与否;实际中有以60%标的资产份额,却承担100%标的资金业绩补偿情况。

三、案例败因(证监否决--持续盈利能力)分析

11单与标的资产盈利不济有关--价格公平(公允)。

标的资产盈利能力:客户重大不确定性等。

借壳上市:首发办法标准。如:

四、重大资产重组的定义

上市公司及其控股或者控制的公司在日常之外买、售等进行资产交易达到规定比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。

1、日常经营活动之外。

2、购买、出售。

3、其他方式。如资产置换--税务:两个行为,即买与卖,如吸收合并,如分立,如受托经营。

4、达到规定比例(财务指标)。

资产总额(参股。买:乘积与成交金额孰高;售:比例)、营业收入、资产净额(+5000万)50%。

控制权:整体标准。

非股权:账面值与成交金额孰高。

售、买同时进行:分别进行,“孰严”,不冲抵。

累计:12个月内,同一资产。

5、主营业务、资产、收入。

6、重大变化。VS根本变化(借壳上市)。

7、交易。交换,对价。

一、原因

估值方法:收益现值法、假设开发法等基于未来收益方法对拟购买资产进行定价参考的,盈利不足时的补偿(作价基础)。

控制人:收益担保的诚信,故业绩补偿。

股份补偿优先、现金补偿列后:股份--现金交回上市公司。

超额业绩反向奖励:证监会--可以,但不奖励给交易对手,而奖励给管理层等,不超100%,不超作价的20%。

有限度豁免:上下浮动。

业绩承诺变更:证监会不可。吹气球。

二、VIE--红筹架构拆除

证监会问答:披露,合法合规性。

1、搭、拆的详细过程,协议执行情况。

2、标的资产是否曾筹划上市,上市进展、未上市原因。

3、搭、拆过程(协议签署等)的合法合规性。

4、是否彻底,是否股权权属清晰,诉讼风险。

5、拆后,标的资产经营是否符合国家产业政策。

6、借壳上市的,标准不变(主营业务、高管、控制权)。

一、含义

日常经营以外,达到一定标准。

二、基本原则(证券法)

公平:如价格

公正:行政机关角度

公开:投资者决定重大影响

三、市场繁荣动因

1、政府简政放权,激发市场活力。

2、进一步深化国企改革、整体上市。如混改。

3、外延式发展寻找新的业绩增长点。如跨行业、龙头企业。

4、IPO之外另一条资产证券化道路。如接班人、 二代无意。

大资产重组的标准

1、购买、出售的资产总额/上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额 >50%

2、购买、出售的资产在最近一个会计年度所产生的营业收入/上市公司同期经审计的合并财务会计报告营业收入 >50%

3、购买、出售的资产净额/上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额且超过 5000 万元人民币 >50%

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

团购咨询

个人中心

退出登录