体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

团购咨询

团购咨询

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

加入SVIP会员免费学

加入SVIP会员免费学

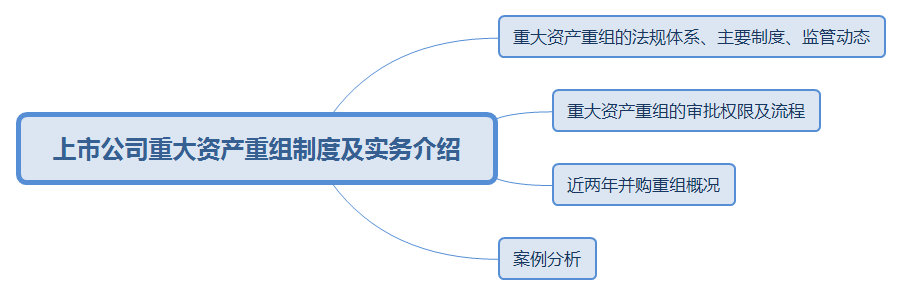

2.3 借壳上市——原《重组办法(2011年修订)》的认定标准

好处:比正常方式时间短、审核标准松(早期只要符合基本要求就可以了)

弊端:借壳方权益被分担,要支付隐形成本

2011年才开始对借壳上市规定

要满足三个条件:

控制权变更+向收购人购买资产+资产总额变化(≥100%)=借壳上市

控制权变更:公司法、上市规则有明确规则,收购办法84条。但是变更还是需要思考——常规一个主体变成另外一个主体,但是比如多人控制时什么时候才认定为发生变更,正常情况下是核心成员变更,再比如有无实际控制人的变化

向收购人购买资产:

收购人的认定在实践中比较复杂

收购:实践中不同的人或者机关有不同的理解:(1)要有收购义务才叫收购,只有触发要约收购义务才叫收购

(2)只要取得上市公司控制权

(3)取得和强化上市控制权

第2点对认定借壳有意义,第3点是证监会和交易所普遍认可的观点

14年的修订:

(1)将向收购人购买资产变为向收购人及其关联点

(2)控制权变更原先没有规定时间

(3)关联人的界定:收购人控制的主体

不具有实体的是

背景:实现优胜劣汰的机制,较差的公司不必借壳上市了

2.4借壳上市——

2.4.1 原《重组办法》下规避的常用手法

1)围绕控制权不变更

通过交易各方约定的方式,来进行对董事会的控制,强化对上市公司的控制

降低潜在:一半换股,一半拿现金

2)围绕收购人与资产控制权差异

未向收购人购买资产

3)围绕收购资产金额

降低相关指标的比例

增加上市公司期末资产总额、降低目标资产的资产总额或交易价格、降低购买资产的比例等。

4)其他方法

2.4.2 2016年制度完善

主要背景

主要目的:为进一步规范上市公司重大资产

2.4.3 现行认定标准:

1、控制权发生变更

2、变更后60个月内,向收购人及其关联人购买资产

3、导致上市公司发生以下根本变化情形之一的

资产总额;营业收入;净利润;资产净额;发行的股份;主营业务;其他

认定借壳时的两个原则:累计首次(控制权变更后购买数额累积,首次构成借壳的时间点构成,之后不构成),预期合并(上市公司会有些安排:未来可能放进来的资产体量也要纳入考量)

2.4.4 监管要求

1、符合第十一条、第四十三条的要求

2、符合《首发办法》规定的发行条件

3、相关主题不存在正被立案侦查或立案调查的情形,或者涉嫌犯罪或违法违规的行为已被终止

4、不存在中国证监会认定的可能损害投资者合法权益,或者违背公开、公平、公正原则的其他情形

2.4.5 特别规定

44(2)取消配套融资

不能募集配套资金

46(2)延长股份锁定期

上市公司原有股份实际控制人 36个月不能转让

用资产换股的交易对方 24个月

53(2)

2.4.6 类借壳如何监管

规则上看不是借壳,规避借壳就是类借壳的概念

监管目标:抑制炒壳和短期套利、防止脱实向虚及鼓励产业并购及通过并购重组提高上市公司质量

监管方式:实质性审核+“一事一议”式的自由裁量权

监管层次:充分发挥交易所一线监管职责,证监会最终判断

交易所问询很重要,可以一直问

监管重点:重点遏制“忽悠式”、“跟风式”和盲目跨界重组

监管方向:

2.4.7

IPO被否后至少运营三年才能借壳上市:

一方面给压力,让IPO公司主动撤材料;被否企业上市并购重组也会受到更多关注

2.5股份锁定

一般原则锁一年,二年、三年为例外

2.6分道审核

2.7盈利预测

不再强制要求盈利预测报告

2.8标的资产估值

一般按评估来,两种以上评估方法,评估机构具有独立性

2.9业绩承诺及补偿

如果对方不是股份的实际控制人的话不强求

如果目标资产定价根据市场收益法来作为评估结果的话,是需要业绩承诺及补偿的

2.10并联审批

指导原则:放松管制、加强审核、提升审核效率

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

团购咨询

个人中心

退出登录